Оставьте заявку

на расчет стоимости

на расчет стоимости

Адрес офиса:

Москва, ул. Вековая д.21 стр.1

Свяжитесь, мы онлайн

Меню сайта

В 2026 году экономическая нестабильность продолжает оказывать давление на бизнес и граждан. Для многих должников единственным легальным способом списания непосильных обязательств становится банкротство ип в арбитражном суде или аналогичная процедура для юрлиц. Однако важно понимать: банкротство через суд — это сложный, многоступенчатый процесс, требующий подготовки и знаний. В отличие от внесудебного списания долгов, судебный механизм позволяет урегулировать требования кредиторов даже при наличии имущества или статуса индивидуального предпринимателя.

Согласно статистике ЕФРСБ за первый квартал 2026 года, более 68% дел о несостоятельности проходят именно через арбитражные суды. Это универсальный инструмент, подходящий как для компаний, так и для граждан с высокими долгами. При этом банкротство индивидуального предпринимателя через суд имеет свои нюансы: после признания банкротом гражданин теряет статус ИП, но обязательства перед кредиторами могут быть списаны с меньшими ограничениями, чем у обычного физлица. Рассмотрим все варианты подробно.

Арбитражный суд рассматривает дела о несостоятельности как юридических лиц, так и граждан, включая индивидуальных предпринимателей. Однако процедуры различаются по срокам, стоимости и последствиям. Ключевое различие — в возможности реструктуризации долгов и очередности удовлетворения требований. Для ИП и пенсионеров также действуют особые правила, смягчающие последствия банкротства.

«В своей практике мы наблюдаем рост дел о банкротстве пенсионеров через суд на 23% за 2025-2026 годы. Это связано с тем, что пенсия часто является единственным доходом, и приставы не могут удерживать более 50% от нее. Но судебное банкротство позволяет полностью списать долги, включая кредиты и ЖКУ, сохранив прожиточный минимум», — комментирует Артём Белов, арбитражный управляющий с 10-летним стажем.

Для юридических лиц ситуация иная. Банкротство юридического лица в арбитражном суде практически всегда влечет за собой ликвидацию компании, если не удалось провести финансовое оздоровление или внешнее управление. При этом субсидиарная ответственность может быть возложена на директора и учредителей, если доказано их недобросовестное поведение. Поэтому перед подачей заявления важно провести аудит всех сделок за последние три года.

Рассмотрим стандартный алгоритм, по которому проходит процедура банкротства ооо в суде. Он регламентирован Федеральным законом № 127-ФЗ. На практике среднестатистическое дело занимает от 6 до 12 месяцев, а расходы начинаются от 150 000 рублей (без учета вознаграждения управляющего). Ниже представлена таблица с этапами и сроками.

| Этап процедуры | Срок (мес.) | Основные действия |

|---|---|---|

| Подача заявления и его принятие | 1-2 | Подготовка пакета документов, уплата госпошлины (6000 руб.), выбор СРО |

| Наблюдение | 3-5 | Анализ финансового состояния, формирование реестра кредиторов, первое собрание |

| Конкурсное производство или внешнее управление | 6-12 | Продажа имущества, оспаривание сделок, расчеты с кредиторами |

| Завершение процедуры | 0.5-1 | Исключение из ЕГРЮЛ, списание остатка долгов (для юрлиц — ликвидация) |

Важный момент: подать заявление о банкротстве юридического лица в арбитражный суд может как сам должник, так и кредитор либо уполномоченный орган (ФНС). Должник обязан подать заявление в течение 30 дней с момента, когда удовлетворение требований одних кредиторов приведет к невозможности платить другим. За нарушение этого срока — штраф и субсидиарная ответственность руководителя.

Отдельная категория — банкротство пенсионера через суд. В 2026 году для пенсионеров действуют упрощения: они могут инициировать процедуру даже при сумме долга менее 500 000 рублей, если из доходов есть только пенсия. Основная цель — сохранить единственное жилье (если оно не в ипотеке) и ежемесячный доход выше прожиточного минимума. Рассмотрим ключевые отличия в таблице.

| Параметр | Обычный гражданин | Пенсионер |

|---|---|---|

| Минимальная сумма долга | 500 000 руб. | от 300 000 руб. (рекомендуемая практика) |

| Списание пенсии | Не применяется | Пенсия защищена как единственный источник дохода, не входит в конкурсную массу |

| Привлечение финансового управляющего | Обязательно | Обязательно, но стоимость может быть снижена |

| Длительность процедуры | 6-8 месяцев | 4-6 месяцев (ускоренное рассмотрение) |

«Я консультирую много пенсионеров, которые боятся банкротства из-за мифа о потере квартиры. Важно знать: арбитражный суд защищает единственное жилье, а также средства на лечение. Более того, в 2026 году Верховный суд подтвердил, что списание долгов пенсионера возможно даже при отсутствии имущества, если нет злоупотреблений», — рассказывает Елена Морозова, юрист по банкротству с 8-летним опытом.

«Самая большая ошибка должников — затягивать с подачей заявления о банкротстве. Если вы видите, что структура долга превышает 50% годового дохода и нет возможности реструктуризации, нужно идти в суд сразу. За каждый месяц промедления начисляются пени и штрафы, а также могут быть оспорены последние платежи», — предупреждает Дмитрий Кузнецов, финансовый управляющий.

«Многие клиенты спрашивают, можно ли скрыть имущество перед банкротством. Отвечаю: нет. С 2025 года арбитражные суды массово применяют механизм запросов в Росреестр, ГИБДД и даже операторам сотовой связи. Любое отчуждение имущества за 3 года будет проверено. Честность — залог списания долгов», — добавляет Мария Соловьева, партнер юридической фирмы «Право и долг».

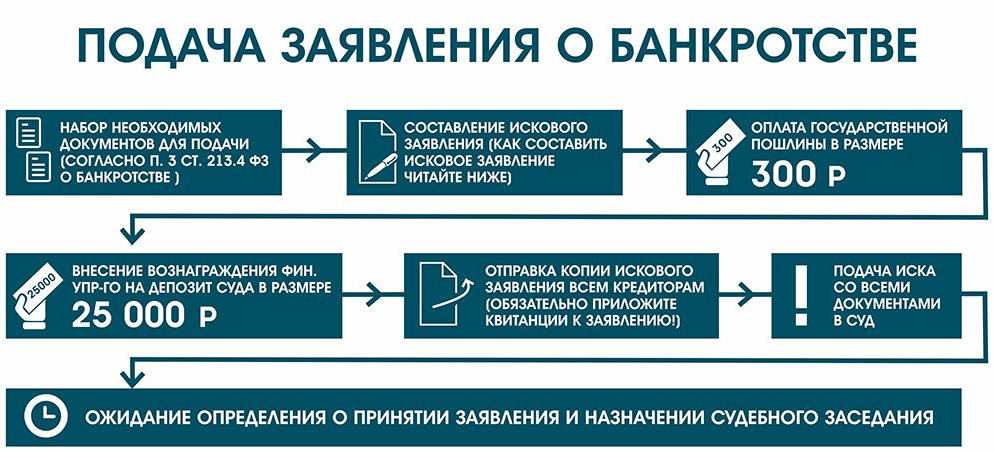

Для инициирования банкротства ип в арбитражном суде или дела юрлица потребуется собрать пакет документов. Неполный комплект — частая причина оставления заявления без движения. Включите следующие бумаги:

Несмотря на очевидные плюсы (списание долгов, остановка пеней и исполнительных производств), судебное банкротство имеет долгосрочные последствия. Для ИП и граждан это: запрет на занятие руководящих должностей в течение 3 лет, обязанность уведомлять кредиторов о банкротстве при получении новых займов в течение 5 лет, а также повторное банкротство возможно только через 5 лет. Для юридических лиц ликвидация компании — это неизбежный итог, если не найдено инвесторов для внешнего управления.

Однако есть и положительная практика. В 2026 году арбитражные суды стали чаще применять процедуру реструктуризации долгов для добросовестных предпринимателей, которые потеряли бизнес из-за форс-мажора. Это позволяет сохранить ИП и расплатиться с кредиторами на выгодных условиях без потери статуса.

Да, если у вас статус ИП или вы — пенсионер. Для обычных граждан минимальный порог — 500 тыс. руб., но для банкротства индивидуального предпринимателя через суд порог может быть ниже, так как предпринимательская деятельность подразумевает риски. В 2026 году суды принимают заявления ИП с долгом от 300 тыс. руб.

Залоговое жилье включается в конкурсную массу. Банк-залогодержатель имеет право потребовать его реализации. Но если квартира — единственное жилье и не в ипотеке, она защищена. Для пенсионеров действует дополнительная защита: жилье не изымается, даже если оно превышает нормы площади.

Средний срок — 8-10 месяцев при условии отсутствия обжалований. Однако процедура банкротства ооо в суде может затянуться до 2 лет, если есть активы, которые сложно продать, или оспариваются сделки. В случае с ИП и физлицами быстрее — около 6 месяцев.

Да, если установлено фиктивное или преднамеренное банкротство, либо если должник предоставил недостоверные сведения. Также отказ возможен при наличии явной возможности реструктуризации долгов без суда. В 2026 году около 6% заявлений возвращаются судами.

1) Консультация и анализ долгов →

2) Сбор документов и оплата госпошлины →

3) Подача заявления в арбитражный суд →

4) Введение процедуры наблюдения/реструктуризации →

5) Формирование реестра кредиторов →

6) Реализация имущества или внешнее управление →

7) Списание долгов и завершение дела.

Ключевой этап — именно судебное разбирательство, где решается, будет ли банкротство юридического лица в арбитражном суде завершено с ликвидацией или с применением льгот для граждан.]

В заключительной части отметим главное: подача заявления о банкротстве юридического лица в арбитражный суд или инициирование дела для ИП и пенсионеров — это не приговор, а законный финансовый инструмент. Грамотная подготовка и сотрудничество с опытным арбитражным управляющим минимизируют риски. В 2026 году судебная практика идет по пути гуманизации: должникам дают второй шанс, если нет признаков мошенничества. Используйте это право осознанно.

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт , (далее – ) расположенный на доменном имени (а также его субдоменах),

может получить о Пользователе во время использования сайта (а также его субдоменов), его программ и его продуктов.

1.1 В настоящей Политике конфиденциальности используются следующие термины:

1.1.1. «Администрация сайта» (далее – Администрация) – уполномоченные сотрудники на управление сайтом , которые организуют и (или) осуществляют обработку персональных данных, а также определяет цели обработки

персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

1.1.2. «Персональные данные» — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

1.1.3. «Обработка персональных данных» — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных

данных.

1.1.4. «Конфиденциальность персональных данных» — обязательное для соблюдения Оператором или иным получившим доступ к персональным данным лицом требование не допускать их распространения без согласия субъекта персональных данных

или наличия иного законного основания.

1.1.5. «Сайт » — это совокупность связанных между собой веб-страниц, размещенных в сети Интернет по уникальному адресу (URL): https://aktores.ru/, а также его субдоменах.

1.1.6. «Субдомены» — это страницы или совокупность страниц, расположенные на доменах третьего уровня, принадлежащие сайту , а также другие временные страницы, внизу который указана контактная информация Администрации

1.1.5. «Пользователь сайта » (далее Пользователь) – лицо, имеющее доступ к сайту , посредством сети Интернет и использующее информацию, материалы и продукты сайта .

1.1.7. «Cookies» — небольшой фрагмент данных, отправленный веб-сервером и хранимый на компьютере пользователя, который веб-клиент или веб-браузер каждый раз пересылает веб-серверу в HTTP-запросе при попытке открыть страницу соответствующего

сайта.

1.1.8. «IP-адрес» — уникальный сетевой адрес узла в компьютерной сети, через который Пользователь получает доступ на .

2.1. Использование сайта Пользователем означает согласие с настоящей Политикой конфиденциальности и условиями обработки персональных данных Пользователя.

2.2. В случае несогласия с условиями Политики конфиденциальности Пользователь должен прекратить использование сайта .

2.3. Настоящая Политика конфиденциальности применяется к сайту . не контролирует и не несет ответственность за сайты третьих лиц, на которые Пользователь может перейти по ссылкам, доступным на сайте .

2.4. Администрация не проверяет достоверность персональных данных, предоставляемых Пользователем.

3.1. Настоящая Политика конфиденциальности устанавливает обязательства Администрации по неразглашению и обеспечению режима защиты конфиденциальности персональных данных, которые Пользователь предоставляет по запросу Администрации

при регистрации на сайте или при подписке на информационную e-mail рассылку.

3.2. Персональные данные, разрешённые к обработке в рамках настоящей Политики конфиденциальности, предоставляются Пользователем путём заполнения форм на сайте и включают в себя следующую информацию:

3.2.1. фамилию, имя, отчество Пользователя;

3.2.2. контактный телефон Пользователя;

3.2.3. адрес электронной почты (e-mail)

3.2.4. место жительство Пользователя (при необходимости)

3.2.5. фотографию (при необходимости)

3.3. защищает Данные, которые автоматически передаются при посещении страниц:

— IP адрес;

— информация из cookies;

— информация о браузере

— время доступа;

— реферер (адрес предыдущей страницы).

3.3.1. Отключение cookies может повлечь невозможность доступа к частям сайта , требующим авторизации.

3.3.2. осуществляет сбор статистики об IP-адресах своих посетителей. Данная информация используется с целью предотвращения, выявления и решения технических проблем.

3.4. Любая иная персональная информация неоговоренная выше (история посещения, используемые браузеры, операционные системы и т.д.) подлежит надежному хранению и нераспространению, за исключением случаев, предусмотренных в п.п.

5.2. настоящей Политики конфиденциальности.

4.1. Персональные данные Пользователя Администрация может использовать в целях:

4.1.1. Идентификации Пользователя, зарегистрированного на сайте для его дальнейшей авторизации.

4.1.2. Предоставления Пользователю доступа к персонализированным данным сайта .

4.1.3. Установления с Пользователем обратной связи, включая направление уведомлений, запросов, касающихся использования сайта , обработки запросов и заявок от Пользователя.

4.1.4. Определения места нахождения Пользователя для обеспечения безопасности, предотвращения мошенничества.

4.1.5. Подтверждения достоверности и полноты персональных данных, предоставленных Пользователем.

4.1.6. Создания учетной записи для использования частей сайта , если Пользователь дал согласие на создание учетной записи.

4.1.7. Уведомления Пользователя по электронной почте.

4.1.8. Предоставления Пользователю эффективной технической поддержки при возникновении проблем, связанных с использованием сайта .

4.1.9. Предоставления Пользователю с его согласия специальных предложений, новостной рассылки и иных сведений от имени сайта .

5.1. Обработка персональных данных Пользователя осуществляется без ограничения срока, любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования

таких средств.

5.2. Персональные данные Пользователя могут быть переданы уполномоченным органам государственной власти Российской Федерации только по основаниям и в порядке, установленным законодательством Российской Федерации.

5.3. При утрате или разглашении персональных данных Администрация вправе не информировать Пользователя об утрате или разглашении персональных данных.

5.4. Администрация принимает необходимые организационные и технические меры для защиты персональной информации Пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения,

а также от иных неправомерных действий третьих лиц.

5.5. Администрация совместно с Пользователем принимает все необходимые меры по предотвращению убытков или иных отрицательных последствий, вызванных утратой или разглашением персональных данных Пользователя.

6.1. Пользователь вправе:

6.1.1. Принимать свободное решение о предоставлении своих персональных данных, необходимых для использования сайта , и давать согласие на их обработку.

6.1.2. Обновить, дополнить предоставленную информацию о персональных данных в случае изменения данной информации.

6.1.3. Пользователь имеет право на получение у Администрации информации, касающейся обработки его персональных данных, если такое право не ограничено в соответствии с федеральными законами. Пользователь вправе требовать от Администрации

уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки,

а также принимать предусмотренные законом меры по защите своих прав. Для этого достаточно уведомить Администрацию по указаному E-mail адресу.

6.2. Администрация обязана:

6.2.1. Использовать полученную информацию исключительно для целей, указанных в п. 4 настоящей Политики конфиденциальности.

6.2.2. Обеспечить хранение конфиденциальной информации в тайне, не разглашать без предварительного письменного разрешения Пользователя, а также не осуществлять продажу, обмен, опубликование, либо разглашение иными возможными способами

переданных персональных данных Пользователя, за исключением п.п. 5.2. настоящей Политики Конфиденциальности.

6.2.3. Принимать меры предосторожности для защиты конфиденциальности персональных данных Пользователя согласно порядку, обычно используемого для защиты такого рода информации в существующем деловом обороте.

6.2.4. Осуществить блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя, или его законного представителя либо уполномоченного органа по защите прав субъектов

персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

7.1. Администрация, не исполнившая свои обязательства, несёт ответственность за убытки, понесённые Пользователем в связи с неправомерным использованием персональных данных, в соответствии с законодательством Российской Федерации,

за исключением случаев, предусмотренных п.п. 5.2. и 7.2. настоящей Политики Конфиденциальности.

7.2. В случае утраты или разглашения Конфиденциально

Обновлен:

13.07.2022