Оставьте заявку

на расчет стоимости

на расчет стоимости

Адрес офиса:

Москва, ул. Вековая д.21 стр.1

Свяжитесь, мы онлайн

Меню сайта

В 2026 году процедура освобождения от долгов претерпела значительные трансформации. Если вы столкнулись с финансовыми трудностями, важно понимать: банкротство физических лиц в 2026 году стало более структурированным, но и более требовательным к добросовестности должников. Законодательные новации затронули как судебные, так и упрощенные механизмы, а свежие разъяснения Верховного Суда изменили подходы к распределению имущества и списанию обязательств. В этой статье мы детально разберем, какие изменения в законе о банкротстве 2026 вступили в силу, как работает новая практика верховного суда по банкротству 2026 и какие возможности открывает банкротство физических лиц в 2026 году перед обычными гражданами.

Законотворческий процесс 2025-2026 годов привел к принятию ряда существенных поправок в Федеральный закон № 127-ФЗ. Банкротство по новым правилам 2026 направлено на защиту прав добросовестных заемщиков, но одновременно ужесточает ответственность за попытки обмана кредиторов. Рассмотрим основные векторы реформ.

«Мы уже внесли законопроект, который блокирует схемы с фиктивным банкротством в сделках с имуществом. И будем продолжать работу, чтобы защитить добросовестных граждан, дать людям реальный шанс выйти из долговой ловушки», — прокомментировал первый зампред Комитета ГД по контролю Дмитрий Гусев .

Одной из самых резонансных новаций стало принятие статьи 213.27-1, регулирующей процедуру торгов по ипотечному единственному жилью. С 3 апреля 2026 года выручка от продажи такого объекта распределяется в особом порядке: 80% средств направляются залоговому кредитору, а оставшаяся часть возвращается должнику. Это позволяет семье сохранить средства для аренды жилья, что является значительным прогрессом в социальной защите .

Ранее подобные средства полностью уходили на погашение долга, оставляя семью без крыши над головой и без финансовой подушки. Теперь же банкротство физических лиц в 2026 году гарантирует, что даже в случае утраты единственного жилья (если оно в ипотеке) у гражданина останутся средства на первоначальный взнос за аренду.

Законодатель уточнил терминологию, заменив понятия «открытые акционерные общества» на «хозяйственные общества» в контексте замещения активов должника. Это technical amendment упрощает процесс продажи долей и акций на организованных торгах, делая процедуру ликвидации юрлиц более прозрачной .

Судебная система продолжает бороться с недобросовестными должниками. В 2026 году вышло несколько важных определений, кардинально меняющих логику рассмотрения споров. Эксперты отмечают тренд на «консолидацию требований» и защиту потерпевших перед регрессными кредиторами.

В Определении от 29 января 2026 г. № 305-ЭС25-9865 Верховный Суд рассмотрел ситуацию, где один из соучастников преступления (сопричинитель вреда) частично погасил ущерб и попытался взыскать эту сумму с другого банкрота. Суд указал, что регрессное требование не может конкурировать с требованием основного потерпевшего. Пока потерпевший не получит всё, «частичный должник» не вправе забрать деньги из конкурсной массы .

Еще одно эпохальное решение — Определение от 22 января 2026 г. № 305-ЭС25-10512. Суд подтвердил, что лицо, не участвовавшее в деле о банкротстве, но чье имущество было арестовано в рамках обеспечительных мер по долгам основного должника, обладает правом на апелляционное обжалование. Теперь формальный статус «не кредитора» не является преградой для защиты своих активов . Новая практика верховного суда по банкротству 2026 расширяет круг заинтересованных лиц, имеющих право голоса в процессе.

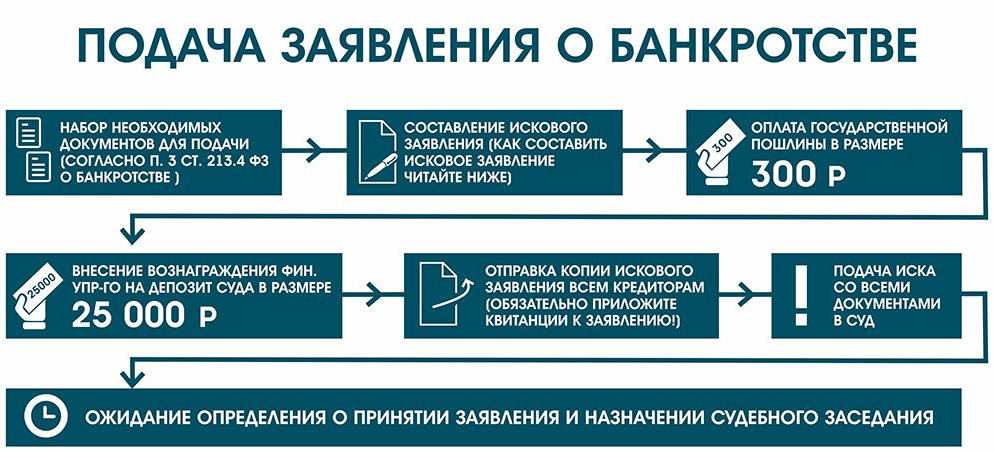

Для граждан с небольшой суммой долгов (от 50 тыс. до 1 млн рублей) и оконченным исполнительным производством процедура проходит без участия суда. Внесудебное банкротство через МФЦ остается популярным инструментом, однако теперь оно сопровождается усиленным контролем со стороны государства.

Подать заявление можно в любом многофункциональном центре. Преимущество процедуры — отсутствие расходов на финуправляющего и скорость. Однако важно понимать: банкротство через МФЦ без суда возможно только при условии, что на момент подачи заявления в отношении вас окончено исполнительное производство и не найдено имущества. Если у вас есть официальный доход или имущество, приставы не закроют дело, и придется идти в арбитраж .

«Банки перестроили процессы и нацелены помогать заёмщикам в сложных финансовых ситуациях. Многие предлагают комплексное урегулирование долгов… В 2025 году банкротами признаны 568 тысяч человек — на 30% больше, чем годом ранее. В первом квартале 2026 года рост продолжился», — сообщил Евгений Акимов, начальник управления принудительного взыскания и банкротства Сбербанка .

С 2026 года вступили в силу требования по маркировке рекламы услуг по банкротству. Теперь в каждом объявлении должно быть предупреждение о возможных последствиях процедуры. Это сделано для того, чтобы бороться с псевдоюристами, которые обещают «полное списание долгов без последствий», умалчивая о запрете на выезд за границу или увольнении с некоторых должностей .

Статистика показывает: суды стали тщательнее расследовать дела. В 2025 году около 1,2% должников (5 тыс. человек) не добились списания долгов из-за недобросовестности. Ожидается, что в 2026 году эта цифра вырастет, так как последние новости банкротства 2026 фиксируют рост уголовных дел в отношении злостных уклонистов .

Рынок банкротства продолжает расти, хотя и замедляющимися темпами. Ниже представлена таблица динамики признания граждан банкротами за последние два периода.

| Период | Количество банкротств (тыс. чел.) | Динамика |

|---|---|---|

| 2024 год (полный) | ~437 | Базовый показатель |

| 2025 год (полный) | 568 | +30% |

| 1 квартал 2025 | 120 | — |

| 1 квартал 2026 | 137 | +14% (к аналогичному периоду 2025) |

Активность кредиторов также смещается в сторону досудебного урегулирования. Банки внедряют ИИ-агентов для анализа сделок должников за три года до подачи заявления, что увеличивает шансы на оспаривание сомнительных дарений или продажи имущества родственникам.

С ноября 2026 года Федеральная налоговая служба получает право взыскивать задолженности без судебного разбирательства по бесспорным требованиям. Это касается налогов и сборов. А с первой половины 2026 года судебные приставы перешли на единую систему постановлений по всем счетам, что исключает двойное списание средств, но требует от должника повышенной бдительности — блокировка может коснуться всех карт мгновенно .

Если у вас есть официальный доход, из которого могут производиться удержания, ваше заявление в МФЦ, скорее всего, вернут. Внесудебное банкротство через МФЦ доступно только при наличии оконченного исполнительного производства, то есть когда приставы официально подтвердили, что у вас нет имущества и дохода для погашения долгов. Официально работающие должники попадают под критерий «наличие дохода», поэтому им необходимо обращаться в арбитражный суд .

Это означает, что если один из должников (сопричинитель вреда) заплатил за другого, он не может «выпрыгнуть вперед» очереди за деньгами в деле о банкротстве своего товарища. Пока основной пострадавший не получит все свои деньги, регрессный кредитор (тот, кто заплатил за коллегу) ничего не получит. Это защищает жертв преступлений и аварий от несправедливого распределения конкурсной массы .

Для обычного заемщика важнее всего правила защиты единственного ипотечного жилья (оставление 80% от продажи себе для аренды) и ужесточение проверок финансовых управляющих. Теперь банки активно оспаривают сделки, совершенные за три года до банкротства. Если вы дарили квартиру родственникам за год до подачи заявления, суд может признать сделку недействительной и вернуть имущество в конкурсную массу.

| Критерий | Внесудебное (МФЦ) | Судебное (Арбитражный суд) |

|---|---|---|

| Стоимость | Бесплатно (госпошлина отсутствует) | От 25 000 руб. (услуги финуправляющего) |

| Сроки | 6 месяцев | От 6 до 12 месяцев |

| Лимит долга | 50 000 – 1 000 000 руб. | Свыше 500 000 руб. (или любые суммы при наличии просрочки) |

| Последствия продажи ипотечного жилья | Не применимо (сложный состав) | 80% выручки кредитору, остальное должнику |

Подводя итог обзору текущей ситуации, важно отметить: банкротство физических лиц в 2026 году перестало быть стихийным рынком. Государство переходит от простого списания долгов к реабилитационным процедурам. С одной стороны, появились новые социальные лифты (защита ипотечных средств). С другой — ужесточился контроль за «лжебанкротами». Вся последние новости банкротства 2026 говорят о том, что институт банкротства в России вступает в фазу зрелости, где добросовестный должник получает защиту, а злоумышленник — уголовную ответственность и отказ в списании остатка долга.

Рекомендуем перед подачей заявления проконсультироваться с юристом, специализирующимся на арбитражных делах, чтобы проверить свои сделки на предмет «периода подозрительности» и правильно выбрать между судебной и упрощенной (через МФЦ) процедурой.

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт , (далее – ) расположенный на доменном имени (а также его субдоменах),

может получить о Пользователе во время использования сайта (а также его субдоменов), его программ и его продуктов.

1.1 В настоящей Политике конфиденциальности используются следующие термины:

1.1.1. «Администрация сайта» (далее – Администрация) – уполномоченные сотрудники на управление сайтом , которые организуют и (или) осуществляют обработку персональных данных, а также определяет цели обработки

персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

1.1.2. «Персональные данные» — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

1.1.3. «Обработка персональных данных» — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных

данных.

1.1.4. «Конфиденциальность персональных данных» — обязательное для соблюдения Оператором или иным получившим доступ к персональным данным лицом требование не допускать их распространения без согласия субъекта персональных данных

или наличия иного законного основания.

1.1.5. «Сайт » — это совокупность связанных между собой веб-страниц, размещенных в сети Интернет по уникальному адресу (URL): https://aktores.ru/, а также его субдоменах.

1.1.6. «Субдомены» — это страницы или совокупность страниц, расположенные на доменах третьего уровня, принадлежащие сайту , а также другие временные страницы, внизу который указана контактная информация Администрации

1.1.5. «Пользователь сайта » (далее Пользователь) – лицо, имеющее доступ к сайту , посредством сети Интернет и использующее информацию, материалы и продукты сайта .

1.1.7. «Cookies» — небольшой фрагмент данных, отправленный веб-сервером и хранимый на компьютере пользователя, который веб-клиент или веб-браузер каждый раз пересылает веб-серверу в HTTP-запросе при попытке открыть страницу соответствующего

сайта.

1.1.8. «IP-адрес» — уникальный сетевой адрес узла в компьютерной сети, через который Пользователь получает доступ на .

2.1. Использование сайта Пользователем означает согласие с настоящей Политикой конфиденциальности и условиями обработки персональных данных Пользователя.

2.2. В случае несогласия с условиями Политики конфиденциальности Пользователь должен прекратить использование сайта .

2.3. Настоящая Политика конфиденциальности применяется к сайту . не контролирует и не несет ответственность за сайты третьих лиц, на которые Пользователь может перейти по ссылкам, доступным на сайте .

2.4. Администрация не проверяет достоверность персональных данных, предоставляемых Пользователем.

3.1. Настоящая Политика конфиденциальности устанавливает обязательства Администрации по неразглашению и обеспечению режима защиты конфиденциальности персональных данных, которые Пользователь предоставляет по запросу Администрации

при регистрации на сайте или при подписке на информационную e-mail рассылку.

3.2. Персональные данные, разрешённые к обработке в рамках настоящей Политики конфиденциальности, предоставляются Пользователем путём заполнения форм на сайте и включают в себя следующую информацию:

3.2.1. фамилию, имя, отчество Пользователя;

3.2.2. контактный телефон Пользователя;

3.2.3. адрес электронной почты (e-mail)

3.2.4. место жительство Пользователя (при необходимости)

3.2.5. фотографию (при необходимости)

3.3. защищает Данные, которые автоматически передаются при посещении страниц:

— IP адрес;

— информация из cookies;

— информация о браузере

— время доступа;

— реферер (адрес предыдущей страницы).

3.3.1. Отключение cookies может повлечь невозможность доступа к частям сайта , требующим авторизации.

3.3.2. осуществляет сбор статистики об IP-адресах своих посетителей. Данная информация используется с целью предотвращения, выявления и решения технических проблем.

3.4. Любая иная персональная информация неоговоренная выше (история посещения, используемые браузеры, операционные системы и т.д.) подлежит надежному хранению и нераспространению, за исключением случаев, предусмотренных в п.п.

5.2. настоящей Политики конфиденциальности.

4.1. Персональные данные Пользователя Администрация может использовать в целях:

4.1.1. Идентификации Пользователя, зарегистрированного на сайте для его дальнейшей авторизации.

4.1.2. Предоставления Пользователю доступа к персонализированным данным сайта .

4.1.3. Установления с Пользователем обратной связи, включая направление уведомлений, запросов, касающихся использования сайта , обработки запросов и заявок от Пользователя.

4.1.4. Определения места нахождения Пользователя для обеспечения безопасности, предотвращения мошенничества.

4.1.5. Подтверждения достоверности и полноты персональных данных, предоставленных Пользователем.

4.1.6. Создания учетной записи для использования частей сайта , если Пользователь дал согласие на создание учетной записи.

4.1.7. Уведомления Пользователя по электронной почте.

4.1.8. Предоставления Пользователю эффективной технической поддержки при возникновении проблем, связанных с использованием сайта .

4.1.9. Предоставления Пользователю с его согласия специальных предложений, новостной рассылки и иных сведений от имени сайта .

5.1. Обработка персональных данных Пользователя осуществляется без ограничения срока, любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования

таких средств.

5.2. Персональные данные Пользователя могут быть переданы уполномоченным органам государственной власти Российской Федерации только по основаниям и в порядке, установленным законодательством Российской Федерации.

5.3. При утрате или разглашении персональных данных Администрация вправе не информировать Пользователя об утрате или разглашении персональных данных.

5.4. Администрация принимает необходимые организационные и технические меры для защиты персональной информации Пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения,

а также от иных неправомерных действий третьих лиц.

5.5. Администрация совместно с Пользователем принимает все необходимые меры по предотвращению убытков или иных отрицательных последствий, вызванных утратой или разглашением персональных данных Пользователя.

6.1. Пользователь вправе:

6.1.1. Принимать свободное решение о предоставлении своих персональных данных, необходимых для использования сайта , и давать согласие на их обработку.

6.1.2. Обновить, дополнить предоставленную информацию о персональных данных в случае изменения данной информации.

6.1.3. Пользователь имеет право на получение у Администрации информации, касающейся обработки его персональных данных, если такое право не ограничено в соответствии с федеральными законами. Пользователь вправе требовать от Администрации

уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки,

а также принимать предусмотренные законом меры по защите своих прав. Для этого достаточно уведомить Администрацию по указаному E-mail адресу.

6.2. Администрация обязана:

6.2.1. Использовать полученную информацию исключительно для целей, указанных в п. 4 настоящей Политики конфиденциальности.

6.2.2. Обеспечить хранение конфиденциальной информации в тайне, не разглашать без предварительного письменного разрешения Пользователя, а также не осуществлять продажу, обмен, опубликование, либо разглашение иными возможными способами

переданных персональных данных Пользователя, за исключением п.п. 5.2. настоящей Политики Конфиденциальности.

6.2.3. Принимать меры предосторожности для защиты конфиденциальности персональных данных Пользователя согласно порядку, обычно используемого для защиты такого рода информации в существующем деловом обороте.

6.2.4. Осуществить блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя, или его законного представителя либо уполномоченного органа по защите прав субъектов

персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

7.1. Администрация, не исполнившая свои обязательства, несёт ответственность за убытки, понесённые Пользователем в связи с неправомерным использованием персональных данных, в соответствии с законодательством Российской Федерации,

за исключением случаев, предусмотренных п.п. 5.2. и 7.2. настоящей Политики Конфиденциальности.

7.2. В случае утраты или разглашения Конфиденциально

Обновлен:

13.07.2022